Il Punto Settimanale di Il Chiaro Finanziario: 15 – 20 settembre 2025

Indice dei contenuti

Analisi Economica: I Dati Che Definiscono un Quadro Incerto e Contraddittorio

Questa settimana è stata ricca di dati economici importanti che hanno creato un quadro incerto e contraddittorio. Il Taglio Tassi Fed, in particolare, ha dominato le notizie, segnando un punto di svolta nella politica monetaria. Le banche centrali, di fronte a un’incertezza crescente, si trovano a un bivio cruciale. Il dibattito resta apertissimo e le prossime mosse potrebbero avere un impatto monumentale sul futuro economico.

La Notizia della Settimana: la fed taglia i tassi

Dopo mesi di attesa e speculazioni, la Federal Reserve ha annunciato un taglio ai tassi di interesse di un quarto di punto , portandoli a 4,25%. Questa decisione non è stata presa a cuor leggero, ma riflette la crescente preoccupazione per l’andamento del mercato del lavoro e per il rallentamento di alcuni settori chiave. La mossa segna un punto di svolta nella politica monetaria e funge da catalizzatore per tutte le dinamiche economiche e finanziarie che analizzeremo in questo report.

1. Il Profondo Paradosso Americano: Crescita vs. Lavoro

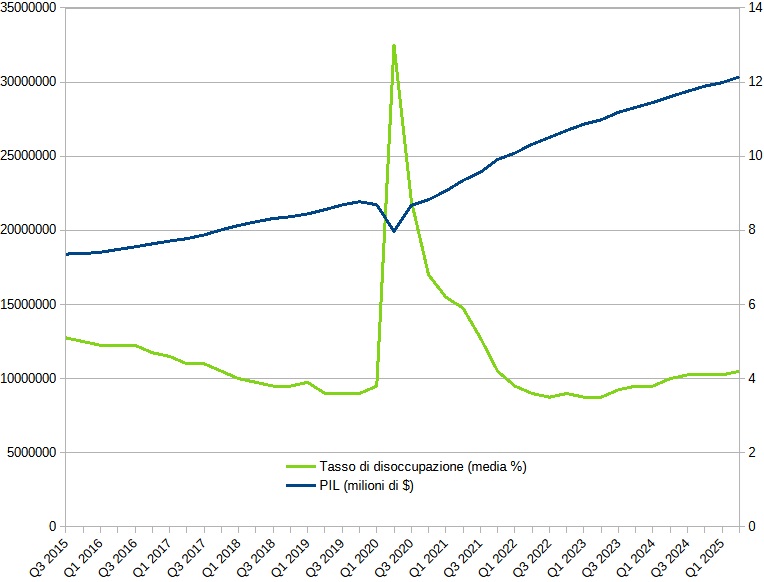

Questa settimana, il dato più discusso è stato quello che ha messo in luce il paradosso profondo dell’economia americana: una forte crescita che non crea nuovi posti di lavoro allo stesso ritmo del passato. La ricchezza prodotta dall’economia (PIL) ha mostrato una crescita costante e impressionante dal 2015, superando la soglia dei 30 trilioni di dollari nel 2025. Un dato, visibile chiaramente nel grafico, che suggerisce una salute economica robusta e una ripresa totale dopo il calo del 2020.

Tuttavia, il mercato del lavoro, pur essendo in una situazione di quasi piena occupazione, non genera più i volumi di buste paga di un tempo. Le buste paga non agricole sono cresciute in modo più lento e moderato rispetto al PIL. Sebbene il tasso di disoccupazione sia rimasto estremamente basso, oscillando tra il 3% e il 4% negli ultimi anni (a parte il picco del 2020), il numero di nuovi posti di lavoro creati è meno impressionante se confrontato con l’espansione economica complessiva. Questo fenomeno si discosta dalla tendenza storica, dove la crescita del PIL era quasi sempre accompagnata da un aumento robusto e proporzionale dei posti di lavoro. Negli anni ’90, per esempio, un PIL in crescita si traduceva in un’esplosione di assunzioni, specialmente nel settore tecnologico in rapida espansione. Oggi, il legame tra questi due indicatori sembra essersi allentato, costringendo gli analisti a rivedere le proprie teorie. La domanda che tutti si pongono è: se l’economia sta crescendo, chi sta facendo tutto il lavoro? La risposta si trova in un’altra parte del quadro economico: la produttività.

2. I Dati che Spiegano la Contradizione: Produttività e Scorte

La chiave per comprendere questo paradosso risiede in due fattori interconnessi: la produttività e l’uso delle scorte.

La Produttività come Motore di Crescita

A differenza del passato, le aziende sono diventate molto più efficienti. Questo significa che, grazie all’adozione di nuove tecnologie, all’automazione e all’intelligenza artificiale, riescono a produrre di più con meno personale. L’aumento della produttività spiega perfettamente come il PIL possa crescere a ritmi sostenuti anche se il numero di nuove assunzioni non è altrettanto elevato. Settori come la manifattura e la tecnologia sono in prima linea in questa trasformazione, investendo pesantemente in processi automatizzati che riducono la necessità di manodopera aggiuntiva.

Questo fenomeno, pur essendo un segno di progresso tecnologico e di efficienza, crea una disconnessione tra la performance economica complessiva e le opportunità di lavoro a livello di massa. Nel grafico, puoi vedere che mentre la linea del PIL continua la sua ascesa, quella delle buste paga, dopo il rimbalzo post-pandemico, segue una pendenza meno ripida, riflettendo proprio l’impatto della maggiore produttività.

L’Uso delle Scorte come Spinta Temporanea

Un altro fattore che ha contribuito alla crescita del PIL è l’uso strategico delle scorte di magazzino. Le aziende hanno registrato un aumento notevole delle vendite, ma lo hanno fatto in parte svuotando i depositi anziché aumentando la produzione per soddisfare la domanda. Questo suggerisce che la crescita delle vendite si basa su prodotti a costi inferiori e potrebbe non essere sostenibile nel lungo periodo. Una volta esaurite le scorte, le aziende saranno costrette a rallentare le vendite o a investire pesantemente in una nuova produzione, il che potrebbe portare a un rallentamento della crescita o, al contrario, a un’impennata delle assunzioni, creando un quadro ancora più imprevedibile.

I dati di questa settimana hanno acceso anche altre spie di allarme, suggerendo che la ripresa economica è fragile e presenta rischi significativi nel lungo periodo.

Il Peso del Debito Pubblico

Il debito pubblico ha continuato la sua ascesa, raggiungendo la cifra impressionante di 37,27 trilioni di dollari, un valore che supera il 124% del PIL. Questo dato suggerisce che una parte sostanziale della crescita economica è stata finanziata attraverso un aumento dell’indebitamento. In un’epoca di tassi di interesse elevati, la spesa per il servizio del debito diventa un onere sempre più pesante per le finanze pubbliche, limitando la capacità del governo di investire in infrastrutture, istruzione o altre aree chiave per la crescita futura. Questo ciclo di dipendenza dal debito è una strategia ad alto rischio che potrebbe minare la stabilità economica a lungo termine.

Il Mercato Immobiliare in Crisi

Anche il mercato immobiliare, tradizionalmente un pilastro dell’economia, mostra segni di profonda debolezza. Le vendite di case e i permessi di costruzione sono in calo, un chiaro segnale che l’aumento dei tassi di interesse ha reso i mutui inaccessibili per molti acquirenti e ha scoraggiato nuove costruzioni. La crisi del settore immobiliare ha un effetto a cascata su tutta l’economia, influenzando i settori correlati come l’arredamento, l’edilizia e i materiali da costruzione. Questo indebolimento del mercato immobiliare funge da contrappeso alla crescita del PIL, rendendo l’intera ripresa economica meno solida di quanto i dati principali possano suggerire.

4. I Mercati Globali a Confronto: Resilienza e Fragilità

Mentre l’economia americana affronta le sue contraddizioni, i mercati finanziari globali riflettono una profonda divergenza. La performance degli indici azionari in diverse aree del mondo racconta una storia di resilienza, in particolare negli Stati Uniti, ma anche di crescente fragilità altrove.

La Forza degli Stati Uniti e l’Euforia del Giappone I mercati statunitensi mostrano una notevole solidità: l’S&P 500 ha toccato nuovi record storici e il NASDAQ è salito grazie al traino del settore tecnologico. Anche il Dow Jones, più tradizionale, si muove in territorio positivo. Questa forza è in parte attribuibile al ruolo del dollaro americano come valuta rifugio. Un’altra performance eccezionale è quella del Nikkei 225 in Giappone, che raggiunge nuovi record in un’ondata di euforia post-elettorale.

La Cautela dei Mercati Europei e la Volatilità Asiatica Al contrario, i mercati europei mostrano un quadro più contrastato. Il FTSE 100 e il DAX hanno registrato una debolezza, con evidenti realizzazioni dopo i massimi. Il CAC 40 francese è rimasto in una fase di “stand-by”, non riuscendo a mostrare una direzione chiara. In Asia, mentre l’Hang Seng ha avuto un rally grazie al traino cinese, lo Shanghai Comp. ha subito un ritracciamento tecnico, e l’ASX 200 australiano ha risentito della pressione sulle materie prime. Questa divergenza sottolinea che, pur essendo globalizzati, i mercati reagiscono in modo diverso a sfide e opportunità locali.

| Indice | Performance 1 settimana | Performance 1 mese |

| FTSE 100 (UK) | -0,7% | -1,0% |

| Shanghai Comp. (CHN) | -1,3% | +1,3% |

| NASDAQ (USA) | +2,2% | +7,3% |

| ASX 200 (AUS) | -1,0% | -2,7% |

| Hang Seng (HK) | +0,6% | +5,7% |

| S&P/TSX (CAN) | +1,7% | +6,1% |

| S&P 500 (USA) | +1,2% | +4,6% |

| CAC 40 (FRA) | +0,4% | -1,1% |

| Dow Jones (USA) | +1,0% | +3,4% |

| DAX (GER) | -0,2% | -2,7% |

| Nikkei 225 (JPN) | +0,6% | +5,7% |

La Fed ha un duplice mandato: massima occupazione e stabilità dei prezzi. Oggi questi due obiettivi sembrano in conflitto. Da un lato, il tasso di disoccupazione, pur essendo storicamente basso, nasconde una crescita dei posti di lavoro che non tiene il passo con il PIL. Dall’altro, i rischi di inflazione, seppur contenuti, non sono del tutto scomparsi.

L’economia americana si trova a un bivio, e la decisione della Fed di tagliare i tassi d’interesse al 4,25% è stata una risposta a questa situazione di incertezza. Il paradosso tra crescita economica e stabilità del mercato del lavoro rende il lavoro della banca centrale estremamente difficile.

All’interno della Fed, il dibattito è tra i “falchi”, che preferiscono mantenere tassi elevati per contenere l’inflazione, e le “colombe”, che spingono per tagli aggressivi per stimolare il mercato del lavoro. Le prossime mosse saranno cruciali. Un errore di valutazione potrebbe avere conseguenze gravi: un taglio troppo lento potrebbe soffocare ulteriormente il mercato del lavoro e innescare una recessione, mentre un taglio troppo veloce potrebbe far ripartire l’inflazione e minare la fiducia dei mercati. Il dibattito resta apertissimo, e le decisioni che verranno prese nei prossimi mesi definiranno la direzione economica non solo degli Stati Uniti, ma del mondo intero.

6. Azione della Settimana: MetLife

MetLife è una delle più grandi e importanti compagnie di assicurazioni e servizi finanziari al mondo. Opera in oltre 40 paesi e offre una vasta gamma di prodotti, tra cui assicurazioni sulla vita, assicurazioni sanitarie, piani pensionistici e servizi di gestione patrimoniale. MetLife (NYSE:MET) mostra una solidità che non passa inosservata: P/E di 15,9x, rendimento da dividendi 2,7%, e un impressionante Free Cash Flow Yield al 26,8%. Il titolo quota a $79,16, con un target medio degli analisti di $92,07 (+14,8% di potenziale upside).

Highlights aggiuntivi:

- Piotroski Score perfetto (9): segnala qualità finanziaria superiore.

- Utili base EPS in forte crescita: +228,5% nel 2024.

- Yield totale per l’azionista: 114,9% (dividendi + buyback azioni).

- Solida liquidità: Current ratio 1,5x, liquidità > obbligazioni a breve termine.

🔍 Prospettive e Rischi Crescita e solidità: Ricavi in crescita (+6,1% nel 2024, stima +5,8% per il 2025), utile netto positivo con margine (6,2%). ROE robusto (14,7%), payout ratio contenuto (39%). MetLife ha aumentato il dividendo per 12 anni consecutivi e paga dividendi da 26 anni.

Rischi da monitorare: 8 analisti hanno rivisto al ribasso le stime sugli utili futuri. Il Debt/Equity è elevato (235,6%), da valutare in ottica di sostenibilità in scenario di tassi alti.

🏆 Il Verdetto MetLife offre uno dei rapporti qualità/prezzo più attraenti tra i grandi assicurativi: solidità, dividendo, buyback e margini in crescita, ma attenzione all’indebitamento e alle revisioni negative degli utili.

Disclaimer e Fonte Questo contenuto è solo a scopo informativo e non è una consulenza di investimento. Fonte: Trading Economics, Investing.com, Bureau of Labor Statistics, Reuters, Tradingview.