Come Leggere un Bilancio Aziendale: La Guida Essenziale per l’Investitore Consapevole

Indice dei contenuti

Nel mondo degli investimenti, prendere decisioni informate è cruciale per la tua stabilità finanziaria. Capire come leggere un bilancio aziendale è la base per valutare il “vero valore” di un’azienda, andando oltre le semplici fluttuazioni di mercato. Il bilancio è, infatti, la “carta d’identità” finanziaria di un’azienda, un documento essenziale per chiunque voglia fare analisi fondamentale in modo serio. Senza questa competenza, gli indicatori finanziari di cui parleremo in futuro avrebbero poco significato.

Il bilancio non è solo un ammasso di numeri per contabili; è la “carta d’identità” finanziaria di un’azienda, un documento che racconta la sua storia economica e la sua salute attuale. Capire come leggere un bilancio è, quindi, la competenza più importante per chiunque voglia fare analisi fondamentale in modo serio. Senza questa base, gli indicatori finanziari di cui parleremo in futuro avrebbero poco significato.

In questo articolo, faremo chiarezza sul bilancio aziendale. Ti guideremo attraverso le sue tre componenti principali, spiegandoti in modo semplice cosa rappresentano e quali informazioni cruciali puoi ricavare da ognuna. Preparati a scoprire la “radiografia” di un’azienda!

Come Leggere un Bilancio: Le Tre Componenti Fondamentali

Per capire un’azienda a livello finanziario, è essenziale familiarizzare con i suoi documenti principali: i bilanci. Non preoccuparti, non sono così complicati come sembrano! Un bilancio aziendale è composto da tre documenti fondamentali, ognuno dei quali offre una prospettiva diversa sulla salute finanziaria dell’impresa.

Immagina di voler capire una persona:

- Non ti basta sapere quanto guadagna.

- Non ti basta sapere cosa possiede.

- Non ti basta sapere come spende.

Hai bisogno di tutte queste informazioni insieme per avere un quadro completo. Allo stesso modo, per un’azienda, devi analizzare i tre “pezzi” del bilancio per avere una visione chiara e completa. Questi tre documenti sono interconnessi e si completano a vicenda, raccontando una storia finanziaria più grande e più precisa di quanto farebbe ciascuno da solo.

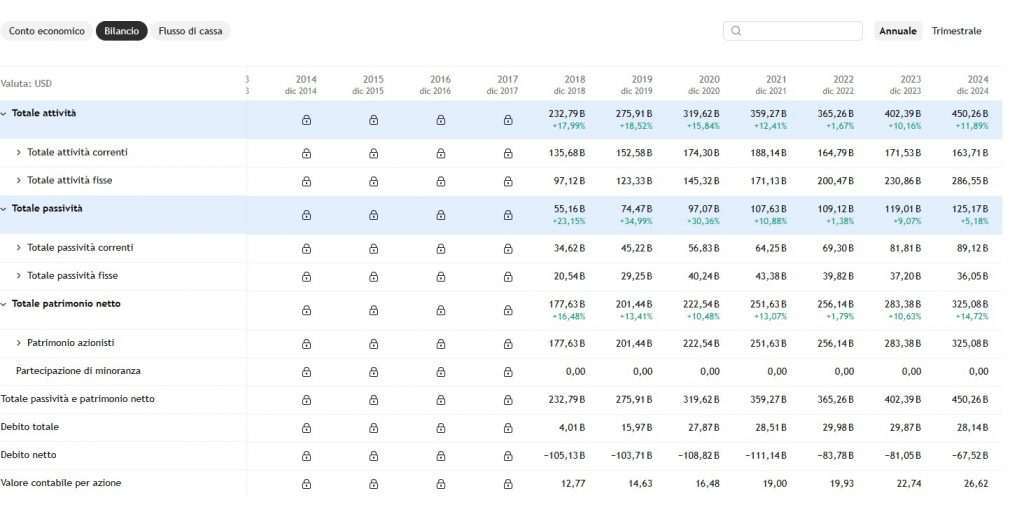

Come Leggere un Bilancio: Lo Stato Patrimoniale (Balance Sheet)

Iniziamo con lo Stato Patrimoniale, uno dei documenti fondamentali del bilancio. Immagina lo Stato Patrimoniale come una fotografia scattata in un preciso istante (ad esempio, al 31 dicembre di un certo anno). Ci mostra cosa possiede un’azienda, cosa deve ad altri e qual è il valore che rimane ai suoi proprietari in quel momento esatto.

Per semplificare, lo Stato Patrimoniale risponde a queste domande:

- Cosa possiede l’azienda? (Attività o Assets): Queste sono le risorse economiche che l’azienda possiede e che generano valore. Possono essere beni (fabbricati, macchinari, inventario), denaro in banca, crediti verso clienti.

- Esempio: Se hai un computer, dei libri e 100 euro in tasca, questi sono i tuoi “assets”.

- Cosa deve l’azienda ad altri? (Passività o Liabilities): Questi sono gli obblighi finanziari, ovvero i debiti che l’azienda deve pagare a terzi. Possono essere prestiti bancari, debiti verso fornitori o tasse da pagare.

- Esempio: Se hai un mutuo per la casa o un debito con la banca per un prestito, questi sono le tue “passività”.

- Quanto vale l’azienda per i suoi proprietari? (Patrimonio Netto o Equity): Questa è la parte delle attività che rimane dopo aver tolto tutte le passività. Rappresenta il valore “netto” che spetta agli azionisti. È il capitale investito dai proprietari più gli utili che sono stati reinvestiti nell’azienda.

- Esempio: Se sommi il valore dei tuoi assets e togli i tuoi debiti, quello che rimane è il tuo “patrimonio netto”.

La relazione fondamentale dello Stato Patrimoniale è un’equazione semplice ma potentissima:

Attività = Passività + Patrimonio Netto

Questa formula ci dice che tutto ciò che un’azienda possiede è finanziato da qualcun altro, o dai suoi creditori (passività) o dai suoi proprietari/azionisti (patrimonio netto).

Come Leggere un Bilancio: Il Conto Economico (Income Statement)

Se lo Stato Patrimoniale è una “fotografia” della situazione finanziaria di un’azienda in un dato momento, il Conto Economico è come un video che mostra la sua performance in un determinato periodo di tempo. Questo periodo è solitamente un trimestre o un anno. In pratica, il Conto Economico ti dice se l’azienda ha generato un profitto (utile) o una perdita e come ci è arrivata.

Immagina il Conto Economico come un rendiconto delle entrate e delle uscite di un’azienda in un arco di tempo. Ti mostra quanta ricchezza ha prodotto (i ricavi) e quali costi ha dovuto sostenere per produrla.

Ecco le voci chiave che troverai nel Conto Economico:

- Ricavi (Revenue/Sales): Questa è la prima voce e la più importante. Rappresenta il denaro totale che l’azienda ha guadagnato dalla vendita dei suoi prodotti o servizi nel periodo di riferimento.

- Esempio: Se un’azienda vende 100 auto a 20.000 euro l’una, i suoi ricavi saranno 2.000.000 euro.

- Costo dei Ricavi (Cost of Goods Sold – COGS): Sono i costi diretti per produrre ciò che l’azienda ha venduto. Include i materiali, la manodopera diretta e le spese di produzione.

- Esempio: Il costo delle materie prime per costruire quelle 100 auto, o i salari degli operai che le hanno assemblate.

- Margine Lordo (Gross Profit): Si calcola sottraendo il Costo dei Ricavi dai Ricavi. Ti mostra quanti soldi rimangono dalla vendita dopo aver coperto i costi diretti di produzione.

- Spese Operative (Operating Expenses): Sono tutti gli altri costi necessari per gestire l’attività, ma non direttamente legati alla produzione. Includono le spese di vendita, generali e amministrative (SG&A), la ricerca e sviluppo, ecc.

- Esempio: Gli stipendi del personale amministrativo, le bollette dell’ufficio, le spese di marketing, l’affitto dei locali, i costi per sviluppare nuovi modelli di auto.

- Utile Operativo (Operating Income/EBIT – Earnings Before Interest and Taxes): Questo è il profitto generato dalle operazioni principali dell’azienda prima di considerare interessi sul debito e tasse. È un ottimo indicatore della sua efficienza operativa. A volte si fa riferimento anche all’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization), un altro indicatore di profitto operativo che esclude anche ammortamenti e svalutazioni, e che approfondiremo in futuro.

- Interessi (Interest Expense): Le spese che l’azienda paga sui suoi debiti.

- Tasse (Taxes): Le imposte sul reddito che l’azienda deve allo Stato.

- Utile Netto (Net Income/Profit): Questa è la “riga finale” del Conto Economico e, probabilmente, la voce più osservata. Rappresenta il profitto totale che l’azienda ha generato nel periodo dopo che tutte le spese (inclusi costi operativi, interessi e tasse) sono state pagate. È il denaro che può essere distribuito agli azionisti come dividendi o reinvestito nell’azienda.

Esempio di Calcolo Semplificato del Conto Economico:

Vediamo come si collegano queste voci con un esempio numerico ipotetico per l’azienda “Gamma Tech”:

- Ricavi (Vendite): € 1.000.000 (Il totale di denaro guadagnato dalle vendite)

- Meno: Costo dei Ricavi: € 300.000 (Costo diretto per produrre i beni o servizi venduti)

- = Margine Lordo: € 700.000 (€ 1.000.000 – € 300.000)

- Meno: Spese Operative: € 400.000 (Stipendi amministrativi, marketing, affitto, ricerca e sviluppo)

- = Utile Operativo (EBIT): € 300.000 (€ 700.000 – € 400.000)

- Più: Ammortamenti e Svalutazioni: € 50.000 (Assumiamo questo valore per l’esempio)

- = EBITDA: € 350.000 (€ 300.000 + € 50.000 – un indicatore della “cash profitability” operativa)

- Meno: Spese per Interessi: € 50.000 (Costo del denaro preso in prestito)

- = Utile Prima delle Imposte (EBT): € 250.000 (€ 300.000 – € 50.000)

- Meno: Imposte: € 75.000 (Assumendo un’aliquota fiscale del 30% su € 250.000)

- = Utile Netto: € 175.000 (€ 250.000 – € 75.000)

Come puoi vedere, partendo dai ricavi si arriva, passo dopo passo, all’utile netto, la cifra finale che indica la vera redditività dell’azienda in quel periodo. L’EBITDA ci dà un’altra prospettiva sulla capacità operativa dell’azienda, prima di considerare oneri non monetari come ammortamenti, interessi e tasse.

Come Leggere un Bilancio: Il Rendiconto Finanziario (Cash Flow Statement)

Dopo lo Stato Patrimoniale (la fotografia) e il Conto Economico (il video di profitto), arriviamo al Rendiconto Finanziario. Questo documento è cruciale perché mostra i movimenti effettivi di cassa (denaro che entra ed esce) di un’azienda in un dato periodo. A differenza del Conto Economico, che può includere ricavi e costi anche se il denaro non è ancora stato incassato o pagato (principio di competenza), il Rendiconto Finanziario si concentra solo sulla cassa reale. È come tenere traccia di tutti i soldi che entrano ed escono dal tuo portafoglio.

Perché è così importante? Un’azienda può essere redditizia sulla carta (avere un buon utile netto nel Conto Economico), ma se non ha abbastanza liquidità per pagare le bollette, gli stipendi o i fornitori, può comunque trovarsi in difficoltà. Il Rendiconto Finanziario ti dice se l’azienda è in grado di generare cassa dalle sue operazioni, dagli investimenti e dai finanziamenti.

Il Rendiconto Finanziario è diviso in tre sezioni principali:

- Flusso di Cassa Operativo (Cash Flow from Operating Activities): Questa è la sezione più importante. Misura la cassa generata o utilizzata dalle attività principali dell’azienda. In pratica, ti dice quanto denaro l’azienda produce (o consuma) dalla vendita dei suoi prodotti o servizi, prima di considerare investimenti o finanziamenti. È qui che si vede se l’attività “core” è autosufficiente in termini di liquidità.

- Esempio: I soldi incassati dalle vendite meno i soldi pagati a fornitori, dipendenti e per altre spese operative.

- Flusso di Cassa da Attività di Investimento (Cash Flow from Investing Activities): Questa sezione mostra la cassa utilizzata per acquistare o vendere attività a lungo termine, come immobili, impianti, macchinari (CAPEX – Capital Expenditures) o investimenti in altre aziende. Un flusso di cassa negativo in questa sezione può essere un buon segno se l’azienda sta investendo per crescere in futuro.

- Esempio: I soldi spesi per comprare un nuovo macchinario per la fabbrica o per acquisire una piccola startup. I soldi incassati dalla vendita di un vecchio edificio.

- Flusso di Cassa da Attività di Finanziamento (Cash Flow from Financing Activities): Qui trovi la cassa proveniente o utilizzata da attività che coinvolgono debito e capitale proprio. Include l’emissione di nuove azioni o l’acquisto di azioni proprie, l’emissione o il rimborso di debiti e il pagamento di dividendi agli azionisti.

- Esempio: Soldi ricevuti da un nuovo prestito bancario o dall’emissione di nuove azioni. Soldi pagati per rimborsare un debito o per distribuire dividendi.

La somma di questi tre flussi di cassa ti dà il Flusso di Cassa Netto (Net Change in Cash), che ti dice di quanto è aumentata o diminuita la liquidità complessiva dell’azienda nel periodo.

Conclusione

Abbiamo fatto un bel viaggio attraverso le tre componenti fondamentali del bilancio aziendale. Spero che ora tu possa vederle non più come un ammasso di numeri complessi, ma come la storia finanziaria di un’azienda, raccontata da tre prospettive diverse ma complementari.

Ricapitoliamo brevemente:

- Lo Stato Patrimoniale è la fotografia della situazione finanziaria in un dato momento: cosa l’azienda possiede, cosa deve e quanto vale per i proprietari.

- Il Conto Economico è il video della performance in un periodo: ti mostra se l’azienda ha generato profitti (e come).

- Il Rendiconto Finanziario è la mappa dei flussi di cassa: ti rivela dove i soldi sono entrati e usciti, mostrando la vera liquidità dell’azienda.

Questi tre documenti non vanno mai letti isolatamente. Per avere una visione completa e affidabile, è fondamentale interpretarli insieme, perché si influenzano e si chiariscono a vicenda. Un’azienda con alti profitti sul Conto Economico, ma con poco denaro nel Rendiconto Finanziario, potrebbe avere problemi. Al contrario, un’azienda con un bilancio solido (Stato Patrimoniale) e buoni flussi di cassa (Rendiconto Finanziario), ma con profitti bassi (Conto Economico), potrebbe essere sottovalutata.

Capire come leggere un bilancio è la tua base essenziale per l’analisi fondamentale. È la lingua in cui le aziende comunicano la loro salute e le loro prospettive.

Cosa Succederà Ora?

Ora che hai le fondamenta per leggere il bilancio aziendale, sei pronto/a per il prossimo passo. Nei prossimi articoli di questa serie, ci addentreremo negli indicatori finanziari specifici che si ricavano proprio da questi documenti. Analizzeremo in dettaglio parametri come il P/E, l’EBITDA, il Market Cap, il ROE e molti altri, spiegando come calcolarli e, soprattutto, come interpretarli per prendere decisioni di investimento più informate.

Non perdere i prossimi appuntamenti!